日本ではまだ普及していませんが、セルフストレージ(トランクルーム)は不動産セクターとしてアジアでも普及するのでしょうか?

需要はどこから?

CBREのリサーチ・コンサル部隊のCBRE Economic Advisorsが発表する、About Real Estateというコラムがあります。

昨年の6月4日のコラム「SELF-STORAGE IS POISED FOR GROWTH IN ASIA」で、アジアでもセルフストレージは普及する、と主張しています。

どういうニーズから需要が生まれるのかというと、個人需要は4つのD(death, divorce, downsizing and dislocation)、企業需要は会社の拡大・縮小によるとのこと。つまり何らかの理由で変化が生じる時にニーズが発生するようです。

誰かが亡くなった場合は遺産整理のプロセスで、離婚した際は新しい生活環境に対応するため、小さい住宅に引越す場合の荷物置き場として、人生の転機(大学入学・結婚・就職・転職)等の環境変化によって、セルフストレージの需要が生まれるそうです。

CBREは、アジアでは上記のような要因は大きいため、セルフストレージが普及すると主張しています。

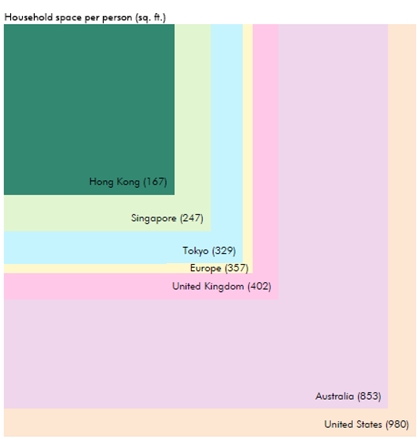

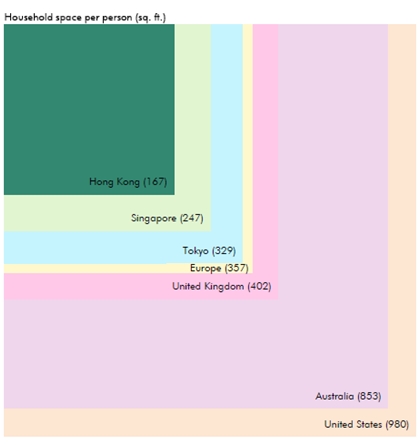

なお、各国の各家庭の平均住宅サイズ(一人あたり)を比較したものが下図。東京は329 sq. ft.(約30㎡)と狭いですが、香港・シンガポールはさらに狭いですね。

|

| (Source: CBRE) |

アメリカではセルフストレージは普及しており、専業の上場REITもありますが、東京などと比べて土地・賃料が安く、セルフストレージも安く借りられることが大きいと思います。東京ではトランクルームとはいえ賃料が高くなり、なかなかお金を支払ってまで使おうと思わないのではないでしょうか。